|

Die 5 Methoden, die das Finanzamt bei der Betriebsprüfung einsetzt

Unternehmer

und Freiberufler sollten durchaus wissen, welche fünf Methoden das

Finanzamt anwendet, um Schummeleien in Steuererklärungen aufzuspüren:

Das Benford-Gesetz

Kennen Sie das Benfordsche Gesetz? Sicher nicht, das lernt man nicht in

der Schule. Aber das Finanzamt kennt es und kommt damit

Steuerschummlern auf die Spur!

Der amerikanische Physiker Frank Benford hatte 1938 wissenschaftlich

bewiesen, was bereits 1881 von dem Mathematiker Simon Newcomb entdeckt

wurde: nämlich, dass die Ziffern von 1 bis 9 unterschiedlich häufig

vorkommen. Und zwar nach einer ganz bestimmten prozentualen Verteilung:

- Zahl 1: 30,10 %

- Zahl 2: 17,60 %

- Zahl 3: 12,49 %

- Zahl 4: 9,69 %

- Zahl 5: 7,91 %

- Zahl 6: 6,69 %

- Zahl 7: 5,79 %

- Zahl 8: 5,11 %

- Zahl 9: 4,47 %

Nachweisen lässt

sich dies in allen Lebensbereichen: bei Aktienkursen, in Buchtexten,

bei Einwohnerzahlen, in Zinsrechnungen usw. - und eben bei

Steuererklärungen.

Manipuliert nun ein Steuerverkürzer seine Angaben, indem er z.B.

Ausgaben erfindet oder Einnahmen nach unten korrigiert, greift er damit

in die natürliche Verteilung der Ziffernhäufigkeit ein.

Das Finanzamt besitzt allerdings eine Software, die Abweichungen von

Benfords Gesetz (auch Newcomb-Benford’s Law (NBL) oder

First-Digit-Gesetz genannt) in Bilanzen und Steuererklärungen aufspürt.

Gibt es Abweichungen, die gravierend sind, besteht der Verdacht auf

Steuerhinterziehung. Allerdings sind eklatante Abweichungen vom NBL

noch kein Beweis im juristischen Sinn. Dieser wird mit weiteren

Methoden versucht zu erbringen (siehe unten).

Ebenfalls nicht gerichtsverwertbar ist der Chi-Quadrat-Test.

Diese Methode geht davon aus, dass alle Zahlen von 0 bis 9 jeweils eine

Häufigkeit von 10 Prozent haben. Da jeder Mensch aber seine

Lieblingszahl hat, kommt diese aus psychologischen Gründen auch

häufiger vor. Der Fiskus hat damit einen weiteren Verdachtsmoment und

greift dann zu stichhaltigeren Instrumenten:

Innerer Betriebsvergleich (Zeitreihen-Vergleich)

Bei dieser Methode, die gerne bei Außenprüfungen zur Anwendung kommt

(speziell in der Gastronomie), werden ganz einfach Wareneinsatz und

Umsatz in bestimmten Zeiträumen miteinander verglichen, wobei auch

Kosten für Personal, Energie und Sonstiges berücksichtigt werden. Alle

Kosten und Umsätze stehen in Abhängigkeit zueinander. Wenn die

Kostenkurven gleich verlaufen, ist davon auszugehen, dass die

Buchführung korrekt ist.

Der Bundesfinanzhof hat den Zeitreihenvergleich – mit ein paar

Einschränkungen – als Schätzungsmethode zugelassen (Az. X R 20/13).

Die IHK Köln bringt ein anschauliches Beispiel, wie durch den Zeitreihen-Vergleich Unstimmigkeiten zum Vorschein kommen:

„Braucht eine Pizzeria, die am Tag 100 Pizzas verkauft, pro Pizza 250

Gramm geschälte Tomaten, kann ein Zeitreihenvergleich Zweifel an der

Buchführung ergeben, wenn zwar über ein Jahr betrachtet 7.500 kg an

geschälten Tomaten verbraucht werden (300 Tage zu 100 Pizzas mit 250 g

Tomaten), davon aber nur 1.500 kg im Januar und die restlichen 6.000 kg

erst im Januar erworben wurden. Hier wird durch den Zeitreihenbergleich

deutlich, dass spätestens ab Mitte März keine Tomaten zur

Pizzaproduktion mehr vorhanden waren, der Verkauf aber gleichwohl

weiterlief.“

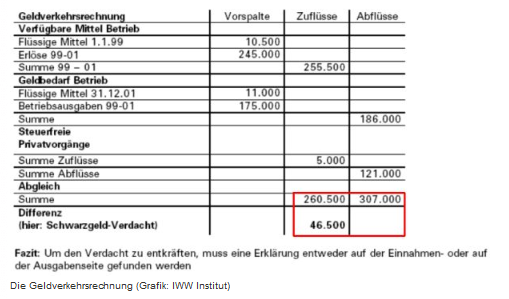

Die Geldverkehrs-Rechnung (GVR)

Der Geldverkehrsrechnung liegt die Logik zu Grunde, dass in einer

bestimmten Zeit nicht mehr Geld ausgegeben werden kann, als in der

gleichen Zeit eingenommen wurde.

Sind die Ausgaben in einem Zeitraum aber höher als die Einnahmen, hat

das Finanzamt den Verdacht, dass die tatsächlichen Einnahmen viel höher

lagen und eventuell Schwarzgeld im Spiel ist.

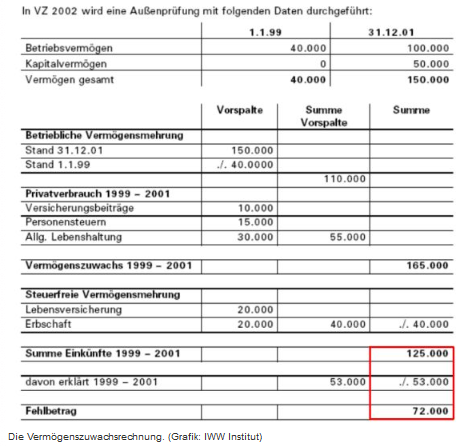

Die Vermögenszuwachs-Rechnung (VZR)

Ähnliche Logik bei der Vermögenszuwachsrechnung: Niemand kann für seine

Lebenshaltung und seinen Vermögensaufbau mehr ausgeben, als er

Einkünfte hat.

Bei dieser Methode wird auch der Vermögensbestand errechnet, um Rückschlüsse zu ziehen auf die Einnahme-Situation:

Die Nachkalkulation

Mittels betriebsinterner Daten werden bei dieser Berechnungsmethode

über den Wareneinsatz der Rohgewinn und der Umsatz ermittelt. Beispiel

der IHK Köln:

„Eine Pizzeria verkauft Pizzas, deren Zutaten in der Summe (netto) 1,50 Euro kosten, zum Preis von (netto) 6 Euro.

Der Rohgewinn pro Pizza beträgt mithin 4,50 Euro, was einem Rohgewinnaufschlag von 300 % entspricht.

Der aufgezeichnete Wareneinkauf weist Waren in einem Einkaufswert von 50.000 Euro auf.

Folglich müsste der Rohgewinn bei 150.000 Euro, der Umsatz bei 200.000 Euro liegen.“

AUCH INTERESSANT:

Bei diesen Merkmalen müssen Sie mit einer Betriebsprüfung rechnen

Betriebsprüfungen jetzt noch ausgefeilter

Kennen Sie Ihre Risikoklasse bei Ihrem Finanzamt?

Was tun, wenn sich das Finanzamt zu Ihren Gunsten geirrt hat?

Das Finanzamt schnüffelt jetzt auch im Internet

Fiskus nimmt nun auch Influencer, Blogger, YouTuber, Podcaster und Affiliate-Marketer aufs Korn

Pervers: Finanzamt stürzt Menschen gezielt ins neue Unglück

Konzepte für Gratis-Kredite

Die perfekte Hammer-Sparanlage, die vielleicht beste der Welt

200 Euro kostenlos

|

|

|